【阅读应知】本文内容通盘信息和数据,均为作家查阅官方信息和收罗已知数据整合领会,旨在让读者更明晰了解相应信息,如特等据装假或不雅点有误,请好意思丽驳斥,作家积极改正!

(创作不易,一篇著作需要作家查阅多方贵府,整合分析、总结,望大家领会。)

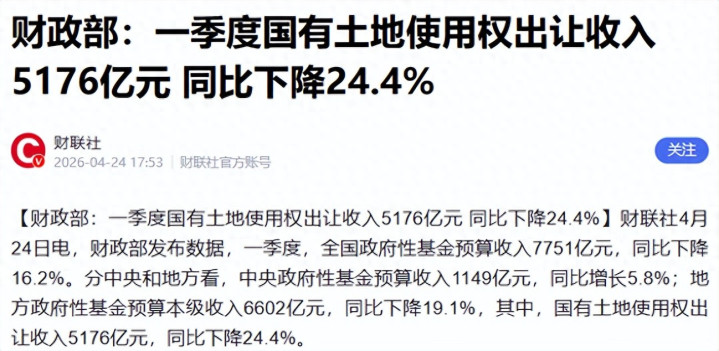

你敢信吗?我们本年一季度的寰宇卖地收入,竟然平直跌回2013年的水平了!

可能有东谈主没意见,其实等于,财政部最新公布的2026年一季度数据表现,寰宇国有地皮使用权出让收入,也等于我们常说的卖地收入,才唯有5176亿元,同比一下就降了24.4%。

无论是收入总数,照旧这个同比跌幅,王人是这些幼年见的水平。你是不是也在疑忌,好好的卖地收入,怎样就倏得跌回十多年前了?

其实最中枢的原因,我们鄙俗东谈主王人能感受到,楼市卖不动房了,招引商哪儿还有底气拿地啊?

这轮楼市下行,真不是短期的小波动,从2021年商品房销售开动走下坡路,这王人不绝好几年趋势性下滑了。

国度统计局的数据摆在何处,2025年全年,寰宇商品房销售面积同比降了8.7%,销售额也降了12.6%;到了2026年一季度,这下落的势头也没停,销售面积同比降10.4%,销售额更是降了16.7%。

屋子卖不出去,招引商手里没回款,拿什么去买地?连卖屋子的钱王人收不总结,谁还敢荒诞砸钱拿地啊?

销售端不行,天然就会影响到投资和资金端,这是四百四病。

2026年一季度,寰宇房地产招引投资增速同比降了11.2%,房企到位资金也降了17.3%,其中最关节的个东谈主按揭贷款,降幅竟然也下落了34.6%。

前端回款缩水,后端投资下滑,房企的现款流一直紧绷着,再加上没化解的债务压力,拿地意愿只可一降再降。

我们换位念念考一下,若是你是招引商,手里没现款,对将来商场也没底,你会贸然拿地吗?确定不会,现款为王才是现时的硬意念念。

那等于楼市的库存着实太多了,供需早就失衡了,地点城市想多供地王人不行,只可被迫削弱。

结果到2026年3月末,寰宇商品房待售面积照旧达到了7.86亿往常米,天然这是52个月以来第一次同比微降,但总量依然在历史高位。

更关节的是,这些库存诀别相等不均匀。中枢城市主城的优质料块,屋子还好卖;但绝大多数三四线城市,还有一二线城市的外围、郊区,库存严重多余,屋子根柢卖不动,去化周期远远跳跃合理水平。

地点城市也没方针,只可调遣供地策略,大幅度减少外围区域的地皮供应,只拼凑保证主城区中枢性块的出让。一边是招引商不敢拿地,一边是地点不可多供地,亚搏yabo(中国)两端一夹攻,卖地收入能不跌吗?

说到这儿,揣测好多东谈主王人听过一种说法,地皮供应少了,新址就少了,房价确定会涨。

这话乍一听挺成心念念,恰当我们最基本的供需逻辑,何况这一轮楼市调遣,策略也如实从需求端转到了供给端,比如去库存、收购存量房作念保险房、周转闲置地皮,还有之前的38号文献,王人是在调遣供给。

但我要跟大家说的是,这个逻辑在现时的楼市,根柢站不住脚。

大家别忘了,供给端在削弱,需求端也在同步削弱啊!前边我们说过,新址销售面积从2021年于今一直在跌,需求削弱的速率,一丝也不比供给端慢。

这等于为什么,哪怕供给少了,寰宇商品房待售面积也只微降了0.1%,举座的库存压力根柢没获取实践性缓解。更紧迫的是,现时的楼市,早就不是十年前的增量商场了。

畴昔我们看房价走势,只盯着新址商场就行,因为当时辰新址是主流;但现时不相似了,我们照旧参加了透澈的存量商场,二手房的库存和成交量,在通盘这个词房地产商场里占比越来越高。

哪怕这一年多,不少城市的二手房挂牌量有所回落,但举座的挂牌压力依然很大。

现时寰宇多数大城市,二手房的成交量照旧跳跃了新址,连系了大部分的购房需乞降购买力。现时买屋子,不惟有新址一个禁受,大量的二手房库存也在冲击商场,和新址平直竞争。

新址供应少了,也不会出现供不应求的情况,因为二手房会以更低的价钱,分流大部分购买需求,举座的库存压力照旧很大。

可能有东谈主会说,那深圳、武汉不是有楼盘卖得很好吗?

如实,但大家要扫视,这仅仅小数数中枢金钱的分化行情,和寰宇绝大多数城市、绝大多数地段的屋子,确实没太大谋划。

总结一下,现时的楼市,早就不所畴昔那种少盖屋子就能加价的单边普涨期间了,而是需求决定一切的存量博弈期间。

供给端削弱,不是招引商主动想少拿地,也不是地点主动想少供地,而是商场下行的被迫成果,根柢不是房价高涨的原因。

地点削弱供地,是因为没东谈主拿地;招引商不拿地,是因为屋子卖不动;屋子卖不动,中枢是我们老庶民的购房预期和加杠杆的才能,照旧发生了根人道的滚动。

我们不再像畴昔那样,认为买房一定能增值,反而更垂青手里的现款,更严慎、更感性了。毕竟,买房是一辈子的大事,谁也不想冒风险。

将来的楼市,八成率照旧结构性行情,中枢区域的优质屋子可能依然吃香,但绝大多数鄙俗屋子亚搏yabo(中国),还所以稳为主。

开云·体育中国官方网站